制造业升级正当时 智能制造产业链及细分产业重点梳理

智能制造本质是新一代信息技术与制造业的深度融合。新一代信息技术贯穿于设计、生产、管理、服务、回收利用等制造活动的各个环节,通过组织研发具有信息深度感知、智慧优化决策、精准控制自执行的智能装备及智能化生产线,以达到缩短产品研制周期、降低资源能源消耗、降低运营成本、提高生产效率、提升产品质量的目标。

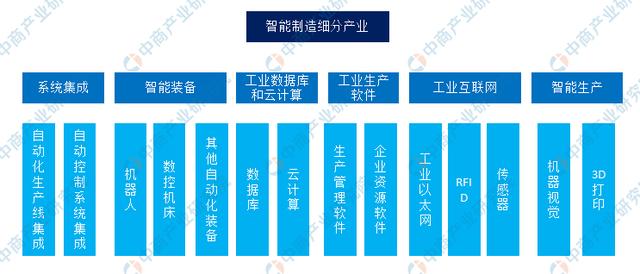

智能制造的核心构成

智能制造集软件、电子、控制、机械于一体,以智能生产终端为核心,主要由“云”、“网”、“端”三方面构成。

云,是指工业大数据及云计算。自动化设备产生的大量数据通过传感系统等路径,实现采集、反应和预测,形成可行为的大数据,帮助制造形成从生产到销售的整个闭环。

网,是指工厂内物联网及覆盖产业链整体的工业互联网。目前,国内制造业信息化升级,可采用传感器、RFID、机器视觉、人脸识别等20余种方式来实现工业数据的采集和汇总。

端,是指智能机床、机器人、传感器、机器视觉等智能生产设备,AGV、服务机器人等智能物流设备以及智能制造在其他领域的应用。中长期角度来看,智能生产设备后续的竞争力取决于其对硬件与软件结合的能力。

当前,新一轮科技革命和产业变革不断深入,制造业呈现出数字化、网络化、智能化发展趋势,智能制造作为重要的一个发展方向,正在不断地突破新技术、催生新业态,推动制造业升级。智能制造的智能化、数据化、少人化优势在疫情期间充分凸显,让国人看到其改善生产、生活的巨大潜力。

智能制造产业链

从产业链来看,智能制造可划分为感知层、网络层、执行层、应用层。

智能制造上游是制造行业的零部件以及感知层次的相关产品。中游是网络层的相关信息技术、管理软件等。下游是执行层和应用层,以机器视觉、3D打印为产品构成的自动化生产线和智慧工厂。

智能制造细分产业链可分为:系统集成商、智能装备、工业数据库和云计算、工业成产软件、工业互联网、智能生产。

细分产业1:系统集成

智能制造系统集成指以自动化、网络化为基础,以数字化为手段,以智能制造为目标,借助新一代信息通信技术,通过工业软件、生产和业务管理系统、智能技术和装备的集成,帮助企业实现纵向集成、横向集成的各类智能化解决方案的总称。其中纵向集成是指在智能工厂内部,把现场层、控制层、车间管理层有机整合在一起,同时确保这些信息能够传输到生产资源计划(ERP);横向集成是指将各种不同制造阶段的智能系统集成在一起,既包括一个公司内部的材料、能源和信息的配置,也包括不同公司之间的价值网络的配置。

中国智能制造系统集成市场受益于国家大力推动智能制造和工业互联网发展、智能制造系统解决方案供应商联盟加速细分行业渗透、制造业核心工艺技术加速突破等利好,在2018年整体规模持续保持较高增速,2018年整体规模达到1548亿元,到2021年将达2837亿元,并将有效带动我国制造业整体水平发展,加速向新一代智能制造转型升级的步伐。

未来中国智能制造系统集成将呈现四大发展趋势:①智能制造系统集成引领设备供应商及软件集成商融合发展新方向,有望成为智能制造龙头企业发展核心模式。②京津冀、长三角及珠三角地区依旧是智能制造系统集成发展领先区域,其中尤以京津冀地区企业集中程度最高。③局部解决方案仍旧是市场主流,但是国内企业需要积极向整体解决方案领域发力,力争突破国际龙头企业在该领域的行业垄断地位。④边缘智能技术加速应用将打破传统设备集中式软件集成发展思路,使边缘端设备成为集成新端口。

细分产业2:智能制造装备

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。智能制造装备已经形成了完善的产业链,包括关键基础零部件、智能化高端装备、智能测控装备和重大集成装备四大环节。

在国家政策推动,制造业技术转型升级等背景下,中国智能制造产业发展迅速,对产业发展和分工格局带来深刻影响。2016年我国智能制造装备产值规模突破1万亿,2018年突破15000亿,预计2020产值规模将突破2万亿。

细分产业3:云计算

云计算作为新一代信息技术的基石,也是智能制造的核心平台。云计算深入渗透到制造企业的所有业务流程,能够根据用户的业务需求,经济、快捷地进行IT资源分配,实现实时、近实时IT交付和管理,快速响应不断变化的个性化服务需求。不仅有助于促进创造优质附加值和制造业生产效率的提升,同时提升了制造企业整体竞争力,灵活应对复杂的国际环境变化,为经济全球化环境下制造企业实现智能制造打下坚实基础。

目前,中国云计算市场处于快速发展阶段。随着云计算的应用场景的不断拓展,云计算的应用已深入到政府、金融、工业、交通、物流等传统领域。当前,中国云计算市场规模整体规模较小,与全球市场规模仍存在一定的差距。预计到2021年,我国公有云服务市场规模将达到2119.5亿元。

细分产业4:工业互联网

工业互联网是满足工业智能化发展需求,具有低时延、高可靠、广覆盖特点的关键网络基础设施,是新一代信息通信技术与先进制造业深度融合所形成的新兴业态与应用模式。工业互联网作为新一代信息技术与制造业深度融合的产物,日益成为新工业革命的关键支撑和深化“互联网+先进制造业”的重要基石,对未来工业发展产生全方位、深层次、革命性影响。

据中国信通院政策与经济研究所所长辛勇飞介绍,测算表明,2018年、2019年我国工业互联网产业经济增加值规模分别为1.42万亿元、2.13万亿元,占GDP比重分别为1.5%、2.2%。预计2020年,我国工业互联网产业经济规模将达3.1万亿元,占GDP比重为2.9%,同时可带动约255万个新增就业岗位。

国内RFID等物联技术发展处于初期。相较于欧美发达国家,我国在RFID、传感器等物联技术和设备产业上的发展还较为落后,如我国RFID企业总数虽然超过百家,但是缺乏关键核心技术,尤其是芯片、中间件等方面,目前还未形成成熟的RFID产业链。

传感器行业发展相对成熟。目前国内已有1700多家从事传感器生产和研发的企业,其中从事微系统研制、生产的有50多家,已建成三大传感器生产基地。我国传感器有赖进口,技术差距仍明显。目前全球约有40个国家从事传感器研制、生产和应用开发,其中美、日、德等国的市场总占有率较高。相比下,我国传感器企业以小型企业为主,传感器技术水平偏低、研发实力较弱、规模偏小、产业集中度低。

细分产业5:智能生产

智能生产主要包括机器视觉、3D打印。机器视觉是一种基础功能性技术,是机器人自主行动的前提,能够实现计算机系统对于外界环境的观察、识别以及判断等功能。目前,中国的机器视觉行业正处于快速发展阶段,是世界机器视觉发展最活跃的地区之一。

以智能手机为代表的,全面屏、指纹识别、虹膜识别、柔性屏等新产品乃至整个电子制造领域,对机器视觉也提出了史无前例的精度标准。为了应付层出不穷的新应用需求,工业相机的设计也出现了新的发展方向。由此看来,工业4.0离不开智能制造,智能制造离不开机器视觉。机器视觉是实现工业自动化和智能化的必要手段,也是人类视觉在机器上的延伸。

目前,中国的机器视觉行业正处于快速发展阶段,是世界机器视觉发展最活跃的地区之一。受益于配套基础设施不断完善、制造业总体规模持续扩大、智能化水平不断提高、政策利好等因素,中国机器视觉市场需求不断增长。据数据显示,2018年中国机器视觉市场规模首次超过100亿元。随着行业技术提升、产品应用领域更广泛,未来机器视觉市场将进一步扩大,预计2021年市场规模将逼近180亿元。

3D打印技术,也称“增材制造”或“增量制造”,是基于三维CAD模型数据,通过增加材料逐层制造,将直接制造与相应数学模型结合的一种制造方法。它涵盖了产品生命周期前端的“快速原型”和全生产周期的“快速制造”相关的所有打印工艺、技术、设备类别和应用。目前,3D打印技术日渐成熟。

目前,中国的3D打印应用主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、航空航天等领域,未来将向医疗、建筑等更广的应用场景发展。据数据显示,2019年中国3D打印市场规模约为33.6亿元。伴随着中国3D打印技术的相应成熟,在航天航空,汽车等行业需求将持续增加,预计2020年中国3D打印市场规模将近50亿元。